Erro na Aposentadoria: O Custo de Não Revisar a Tempo

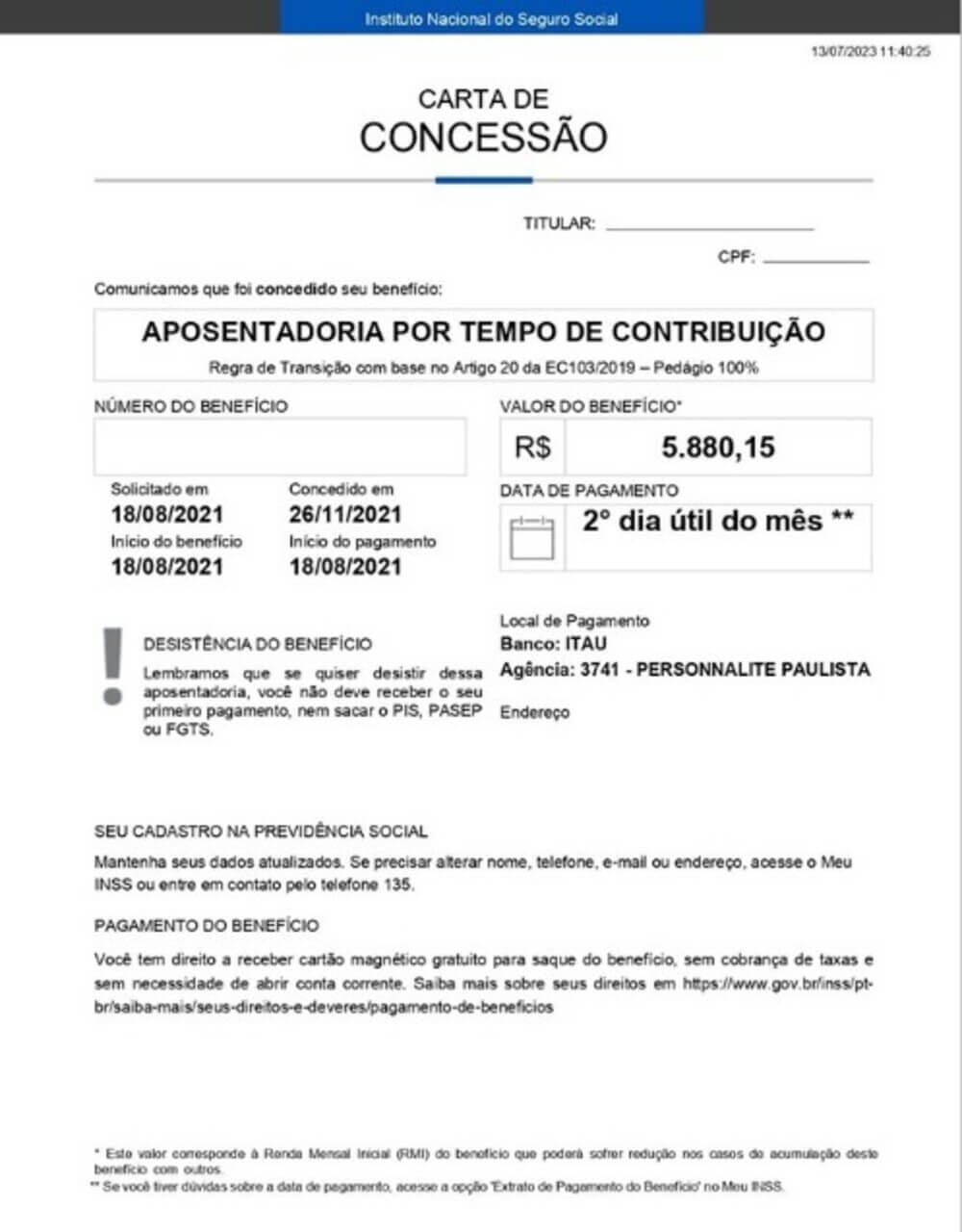

Revisão de benefício: quando ainda há tempo de agir e quando o prazo vira armadilha Se no post anterior falamos de quanto um erro pode custar ao longo dos anos, aqui entramos no ponto mais delicado de toda a série: o tempo jurídico.Na previdência, o tempo não é neutro. Ele protege ou destrói direitos, dependendo de como é usado. Muitos aposentados só percebem que algo está errado quando o impacto financeiro já se tornou pesado. O problema é que, nesse momento, o prazo para agir pode já ter se esgotado. Legenda da imagem: processos previdenciários costumam nascer de erros antigos, descobertos tarde demais. O mito mais perigoso: “direito não prescreve” Uma das ideias mais difundidas — e mais caras — é a de que, se houve erro no cálculo da aposentadoria, ele pode ser corrigido a qualquer momento. Na prática, isso não é verdade. Especialistas em direito previdenciário são diretos: “O direito pode existir, mas o direito de revisar tem prazo. Quando esse prazo passa, o erro continua existindo — sem poder ser corrigido.” Esse detalhe muda completamente a forma como o aposentado deveria enxergar o tempo. Decadência e prescrição: palavras que quase ninguém explica Dois conceitos técnicos decidem o destino da maioria das revisões: Esses prazos: Eles apenas correm. Quando o aposentado descobre, muitas vezes já não discute mais o valor correto, apenas convive com a perda consolidada. Exemplo real 1 — Erro descoberto fora do prazo Caso comum em análises previdenciárias: Mesmo com provas, o aposentado escuta a frase mais frustrante: “O prazo para revisão já se encerrou.” O erro existia.O prejuízo era real.Mas o tempo venceu. Por que a maioria descobre tarde demais Porque o erro não grita no início. No começo, o aposentado: Psicólogos econômicos explicam esse comportamento como aversão ao conflito e medo de descobrir uma perda maior. O resultado é previsível:o prazo passa enquanto a renda continua caindo mensalmente. Quando o tempo deixa de ser aliado O tempo costuma ser visto como algo positivo: mais estabilidade, mais previsibilidade.Na previdência, ele pode se tornar o oposto. Juristas resumem de forma dura: “Esperar demais não significa prudência. Muitas vezes, significa renúncia involuntária.” Quando o aposentado decide agir, a decisão já não depende mais dele. Nem todo caso exige processo — e isso também é importante Outro erro comum é achar que qualquer divergência precisa virar ação judicial. Isso não é verdade. Há situações em que: Especialistas alertam: “Judicializar tudo é tão ruim quanto nunca verificar nada.” O ponto central não é processar.É avaliar com critério. Quando investigar faz sentido real Vale buscar análise técnica ou jurídica quando há sinais objetivos, como: Nesses casos, o prejuízo é mensurável, não uma percepção subjetiva. Exemplo real 2 — A revisão feita no momento certo Em contraste, há casos em que a análise foi feita cedo: Resultado:correção do valor e recuperação parcial das perdas. A diferença entre esse caso e o anterior não foi o erro, mas o tempo da reação. O custo invisível de esperar “mais um pouco” Frases comuns entre aposentados: Enquanto isso: Quando a decisão finalmente vem, o tempo já decidiu por você. Recursos complementares recomendados Para quem deseja se aprofundar antes de qualquer decisão, é recomendável consultar: Esses recursos ajudam a entender se ainda há tempo. Perguntas Frequentes (FAQ) ❓ Todo erro pode ser revisado? Não. A possibilidade de revisão depende do tipo de erro e do prazo decorrido desde a concessão. ❓ Revisar significa entrar na Justiça? Não necessariamente. Revisão é análise. A via judicial só é considerada depois. ❓ Se o prazo passou, não há nada a fazer? Em muitos casos, não. Por isso, o tempo é o fator mais crítico. ❓ Vale revisar benefícios antigos? Depende. Benefícios antigos exigem análise ainda mais criteriosa. Em linguagem direta, sem juridiquês Não é o erro que mais machuca.É descobrir que não dá mais para corrigi-lo. Tempo não protege direito automaticamente.Tempo consome direito quando ninguém olha. Por que este post é central na série Até aqui, falamos de: Aqui, falamos de irreversibilidade. Depois que o prazo passa: Por isso, este post não é um convite à ação precipitada.É um alerta contra a espera cega.

Continue Lendo...